2024年時点の今までの運用結果を振り返ってみて、自分が一番びっくりしています。20代の頃はどう頑張っても貯金が増えなくて(増えては減りの繰り返し)、ライフイベントごとにかかるお金を考えては絶望していました。

今の若者は私くらいの年齢が親になると思うので、そんな親を見て諦めたからこその未婚率上昇、子供なし、希望なのかもしれません。だって本当に手取りが少ないんだもの。

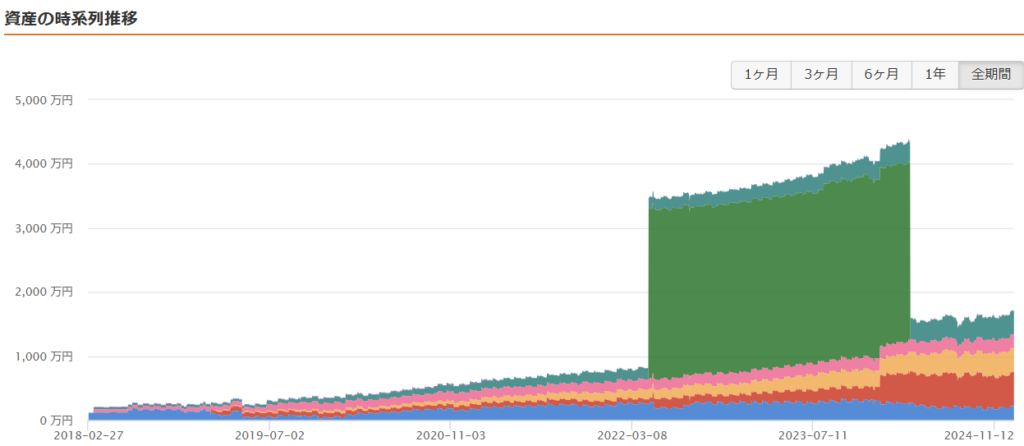

2018年~2024年の資産推移

御覧のとおり、6年前まで大した資産がありませんでした。それでも今や1700万です。特別なことはやっていないし、時間さえかければ誰でもできることなのと、若いころにフラフラしてても、30代で何とか挽回できるよってことで、誰かの参考になれば幸いです。(途中でぐーんと資産が増えているのは、不動産を連携させていたためです。今はその連携サービスがなくなってしまったのでガクンと落ち込んでいます。)

6年前に持っていた資産は、少しの預金と貯蓄型の生命保険で強制的に積立した保険、個人年金保険のみでした。それよりもっと前(アラサー)は、保険すらなかったので、貯金40万円くらいしかありませんでした。その40万も転職や引っ越しの度に数万円までに落ち込むので、本当にお金がありませんでした。

30代でやったこと

収入面では、派遣→正社員化、キャリアアップすることを決めての転職

支出面では、老後を考えた保険加入、株式投資、住宅購入

30代の収入面

派遣で働いていた会社で正社員の声がかかって正社員になりました。でもたぶん年収は400弱とかだったんじゃないかなぁ。その辺にある中小企業です。正社員になったものの、結局、今いる人が定年退職するまでは何もスキルアップらしいことはできないし、難しさを感じていました。会社の中の時間の流れと、世の中の時間の流れに乖離を感じており、ここにいたら外に出たときに使えない人間になってしまっている!と思って35歳のときにIPOを目指している会社に転職しました。

あと、趣味活動(コミケで同人誌を売ってた)で100万円の手残りがあって、その手残りが貯金を潤わしてくれました。貯金が初めて100万を超えました。

30代の支出面

生活レベルを上げないことを徹底し、地道に貯金をしつつも、そろそろ保険とかにも入らないとやばい、ということで30歳のときにFPを通じて保険に入ることにしました。この頃、NISAの存在は知っていつつも、それなりもまとまったお金がないと株の売買はできないし、株のことはよくわからないしってことで、年末調整での控除メリットを生かすということで、保険を契約しました。

30歳くらいの頃に、結婚しない、と決めました。今から出会い探して、結婚して、子供産んでって、どんだけ金がかかるんだよ。無理だよ。ってことで、自分のために生きようって思って、交際費がかなり減りました。なので、生活費は最低限、削れるところは削って、保険で確実に老後に現金が残るようにし、貯金もする。という感じで生きていました。

30代でスタートした投資

老後が不安で仕方なく、生命保険と個人年金やったところで700万にしかならない! 全然足りない! もう投資にかけるしかない! って感じで始めました。

2018年にiDeCoをやってみることにしました。一応、マネー雑誌を読みましたが、全米株式とか全世界株式とか、いろいろ種類があって何がいいのかわからず、片っ端から買ってとりあえずやってみようという感じでスタート。やりながらいろいろ情報収集して、1年くらいで何がどうなっているのかがわかってきました。

iDeCoを始めた傍らで、個別株を買ってみたくてうずうずしていて、支出を減らす目的で、優待株を中心に個別株を買いました。でも全然株価が上がらないし、いつ売ったらいいのかもわからず、ずーっと塩漬けになってしまいました。

そこで今度はNISAを始めました。NISAはまとまったお金がないとできないと思っていたところに、つみたてNISAなるものが始まって、iDeCoで何となくわかってきたので、つみたてNISAも2019年から始めました。

とにかく支出を減らすことを意識して、保険の支払い以外にもiDeCo2.3万円、つみたてNISAに2万円を何とか捻出し続けることを意識しました。

40代でやったこと

iDeCoに2.3万円拠出を死守していて、積立NISAは5,000円に減らしました。あとは個別株の配当金で安い株を買ったり、純金積立に回し始めました。あと持株会への拠出を毎月5万円ほどですが、45歳でやめる予定です。

NISAを減らしたのは、住宅ローンの返済額を増やしたことと、金利上昇により住宅ローンの返済額が一部増えたためです。増えた分のローンだけ一括返済してしまいたいものですが、キャッシュが潤沢ではないのでなかなか難しいところです。家計が落ち着いたら、NISAへの拠出を増やしたいと考えています。

資産形成において、おすすめしないこと

- 貯蓄型の生命保険

- 個人年金保険

- 高額の住宅購入

この3つはお勧めしません。

というのも、インフレの時代に入ってしまったため、貯蓄型の生命保険と個人年金保険では、老後の資産形成に全く役に立たないからです。

貯蓄型の生命保険

インフレの時代に入ってしまったので、むちゃくちゃ損なんですよね。おにぎりが1個100円だったのが今は180円くらいします。価格が倍になっているので、500万拠出したなら満期になったら1,000万もらえるとかじゃないと、老後の資産形成にはまったく役に立たないです。でも実際に満期にもらえるのは600万くらいです。

引き出せないことをメリットとして考えるなら、iDeCoで拠出したほうが税金の控除額も大きいので、iDeCoの方がいいと思います。特に退職金がないならiDeCo一択だと思います。

iDeCoは出口戦略が面倒ですが、Youtubeでいろいろ動画も出ているので、いろいろ見てみるのがいいと思います。私はちーさんの動画がわかりやすかったです。

職業別一番お得なiDeCo運用方法|確定拠出年金|蓄財系ミニマリスト

FIRE希望者は必須!自前退職金のiDeCo3000万円を全額非課税で受け取る戦略|セミリタイア|蓄財系ミニマリスト

私は住宅ローンがあって、団信に加入していないのと、解約してしまうと返戻金がすごく少なくなるので、60歳まで我慢しようかと思っています。その代わりに今はキャッシュをできる限り投資に回すというのと、満期になった暁には残っている住宅ローンをこの返戻金で一括返済してしまおうと考えています。

個人年期保険

これをおすすめしない理由も貯蓄型の生命保険とまったく同じです。しかも2025年の税制改正の中にiDeCoの拡充があり、出口戦略をきっちり立てることができれば、老後の備えとしてはiDeCoの方が優秀だと思います。

【iDeCo】掛け金上限が「倍以上」に引き上げ検討…手放しで喜べない受取時の落とし穴

私が契約している個人年金保険ですが、今解約したところでそこまで戻ってくるお金が減るわけではないので、今年解約したいなと思っています。ただ、株式に突っ込むのもちょっと怖いなぁと思っていて、やっぱり保険として機能させたい気持ちもあり、純金積立で続けるのもいいかもしれないと思っています。

正直、今は米株は円安と株高で高すぎますし、かといって日本株にしてしまうと偏ってしまうし、台湾有事も心配だし、最近の金の高騰を考えると金にしておいた方が保険として機能してくれるかもしれない。よくよく調べていくと、50万の非課税枠もあるってことで、金がいいかなーって思ってます。

暗号資産は一時期保有してたんですが、何で価格が動くのか理解ができなかったし、テレグラムみたいな感じの気配もしているので、犯罪に加担するような裏付けのないものに置き換えるよりも、ゴールドの方がいいなぁって思っていて、ゴールドを検討中です。

高額の住宅購入

今の住宅は高すぎるので、よっぽど収入がある人じゃない限り、住宅購入はおすすめできないです。だって、平均年収が400万でしょ。年収の6倍くらいがローン組む金額としての適正金額らしいです。そうすると2400万円。この値段で買える物件なんか都内にはないですよ。

昔は資産を代々引き継いでいくという考え方だったので、長い目でみれば住宅購入ということが子供のためになることだったんだと思いますが、今はみんなそれぞれで家族もってそれぞれで完結してしまうじゃないですか。そうすると、ライフスタイルに合わせた住み替えも必要になってくるし、7000万円とかする住宅買うのってどうなのかなって思います。特に都内の戸建ては2階建て、3階建てが当たり前ですが、後期高齢者になってから広い家に住むのってけっこう大変だと思うんですよね。

あと、どんどん空き家が増えているのと、都内においては固定資産税がそれなりにかかる関係で、空き家のまま放置される可能性が低いと聞いたので、たぶん、今の10代、20代の人がそろそろ家がほしいって頃になると、空き家が買えるようになると思うんですよ。だから中古の戸建てを安く買ってリフォームして、2000万円くらいで購入して住む、とかが理想なんじゃないのかなぁって思います。戸建てだったら、マンションみたいに建て替えるから出てってくださいってことも基本的にはなく、築100年くらいは住めますもんね。母の実家がそんな感じです。

災害リスクもあるのでね、7000万円した家が全壊してローンが残ってたら、立ち直れないですが、2000万円した家が全壊しても2000万円ならまだ何とかなる余裕があると思うんですよ。

【マンション高騰は2030年までに終わる】リーマンショックの教訓/団塊世代からの相続で供給急増

↑私がなるほど~と思った動画を置いておきます。

回り道をしながらでもそれなりに貯まる!

というわけで、節約投資オタク界隈では、ご法度とされる保険や住宅購入など行いながらも、ここまで貯まりました。住宅ローン組んでなくて家賃8万円くらいのところに住んでて、保険も契約していなかったら、この倍くらい貯まっててもおかしくなかったんじゃないのかなぁと思います。

この後の相場がどうなるかはまったくわかりませんが、なるべく分散投資して堅実にこつこつ積み立てていけば、仮に今が50代だとしても、間に合うのではないのかなと思います。若い人なら今後の選択肢も広がります。少額しか投資できなくても、若ければ時間という最大の武器があります!

自分の人生を楽しむために、これからもコツコツ投資を続けたいと思います。