iDeCoに毎月23,000円を拠出しています。ここ2年くらいは日経225を積み立てていたのですが、今年からTOPIXに積み立てすることにしました。日本もインフレサイクルに入ったので、幅広く投資をしたく積立する商品をTOPIXに変更です。そして、iDeCoの掛金が引き上げられる方向にあるので、個人年金保険を解約し、iDeCoの掛金を30,000円にしたいなと考えています。

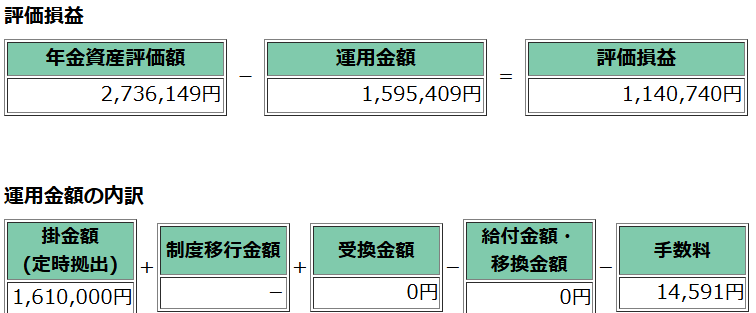

5年10か月運用した結果

毎月23,000円ずつ拠出し続けて1,610,000円。そこからiDeCoの手数料が14,591円差し引かれ、実際に運用している金額は、1,595,409円。評価額は2,736,149円。1,140,740円の評価益とのことです。

で、これが多いの? 少ないの? どうなの? ってところが気になっています。

そこで利回りが出ていたので見てみると、直近1年で14.69%

初回入金来で言うと、18.42%となっています。これは、、、高い、、よね?

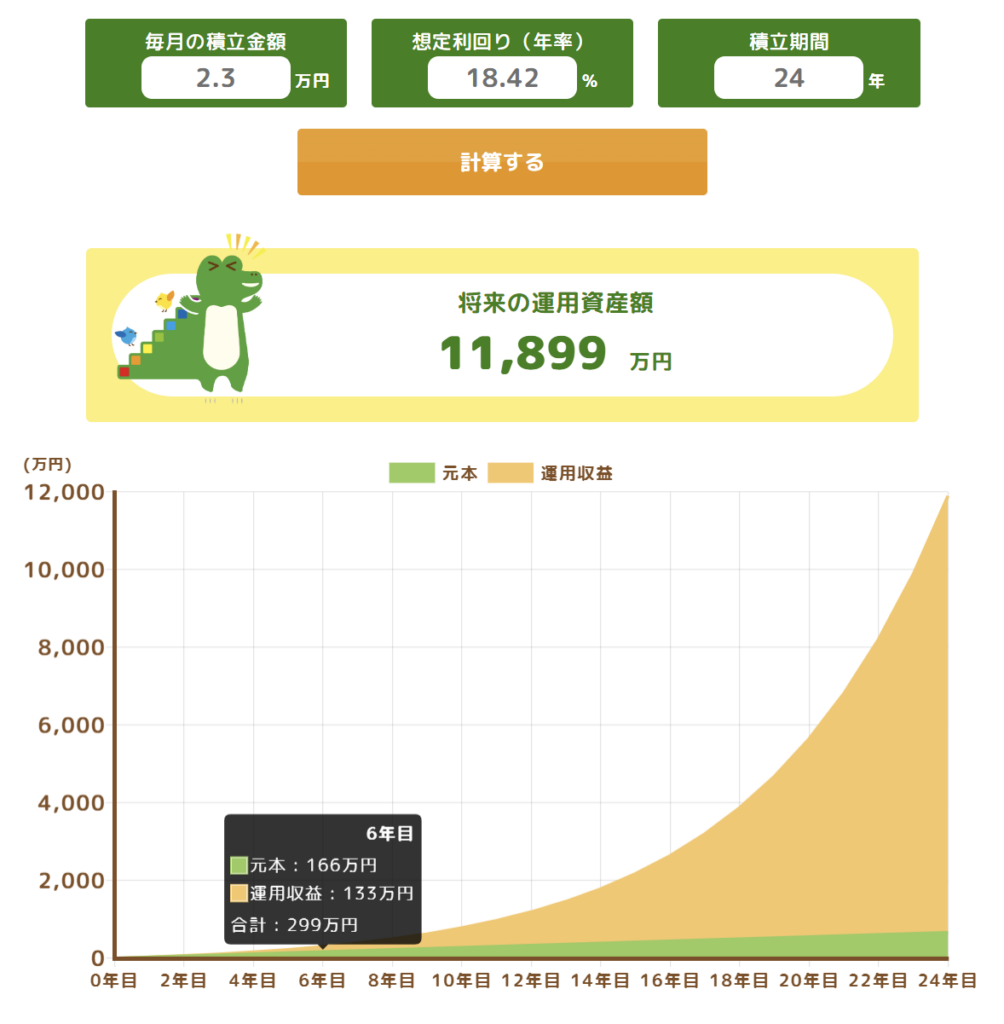

初回入金来の18.42%でシミュレーション

6年目の運用収益が133万で、5年10か月の運用収益は114万なので、金融庁のつみたてシミュレーターは間違っていなさそうである。ということは、18.42%の利回りだったら、私が60歳になる頃には1億1899万になってるってこと???

いやいや、まさか、そんな上手い話があるわけないでしょうよ。でも、実際のところ、現在の利回りが18.42%ということは、暴落があったとしても長期での利回りは10%は固くないか? 3%ってことはないよな?

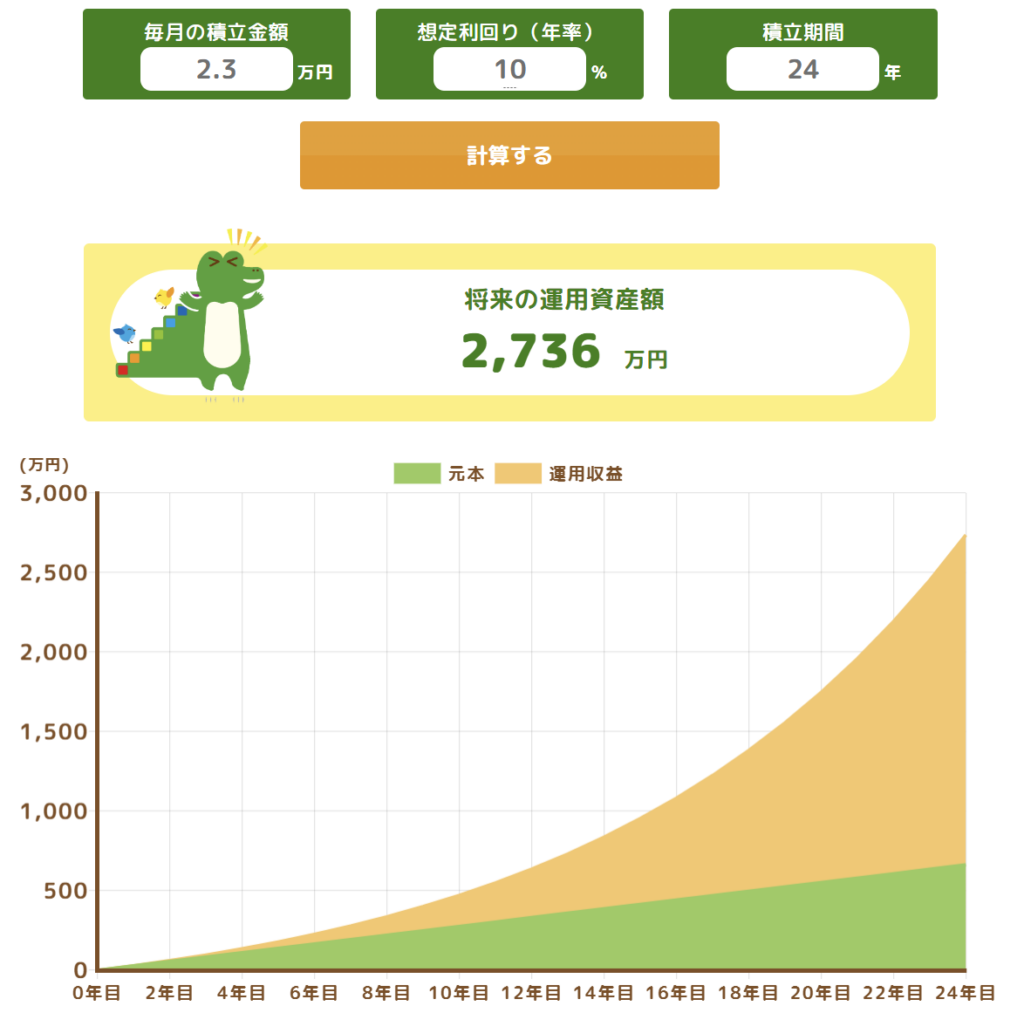

控えめに10%で積立シミュレーション

現実的な数字になってきた、とはいえ、23,000円を毎月積み立てているだけで、本当に2,736万円になるのか? いまいち実感がわかない。どちらのシミュレーションでも、6年目の運用収益なんて、24年目に比べたらたかが知れているものね。複利の力はすごいんだなぁ、と思うものの、実感がわかないので本当にこんなに育つのか疑心暗鬼なのだ。

自分の中では60歳になったときに、1,000万円くらいになっているかなぁ、といったところ。利回り4.5%くらいのイメージ。でも実際の運用結果は、18.42%。今だけのボーナス利回りなのか、これが普通なのか、4.5%は低く見積もりすぎなのか。。

どうやって受け取る?

iDeCoの退職所得控除が私の場合は大体1,000万なので、一時金で全額非課税で受け取れる、と思っていたのですが、10%で運用できて、2,736万円になっているとすると、1,736万円が余分になります。余分になった分を20年の年金として受け取るとして、1,736万円÷20年=年間86万円の受け取り。月額にすると7.2万円の受け取りになります。

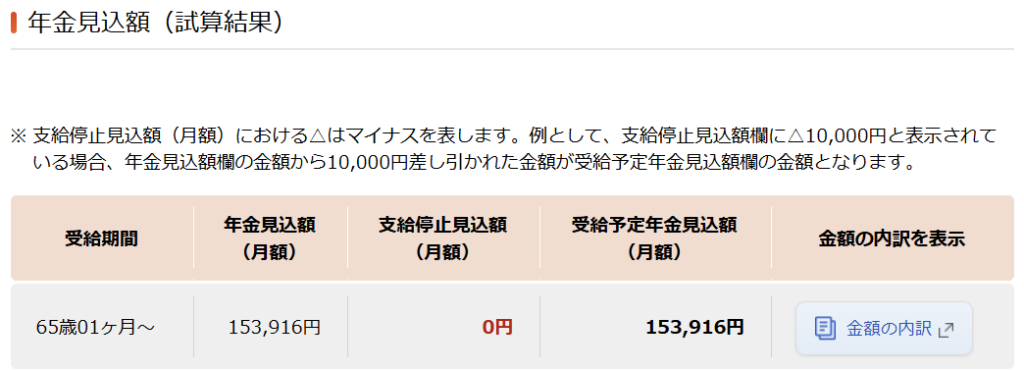

ここで、ねんきんネットで見込み支給額を確認します。

65歳からは、月額156,916円の年金受給予定となっています。

60歳~64歳までは、iDeCoで7.2万円の年金を受け取ります。この場合、年額864,000円になります。現状のルールだと、「65歳未満の年金生活者は年金収入108万円以下であれば、公的年金控除額(60万円)と基礎控除額(48万円)の合計が上回るため、非課税となります」とのことなので、非課税でiDeCoを受け取ることができそうです。もちろん7.2万円では生活ができませんが、一時金でもらったお金かNISAの運用益を取り崩すことで生活はできそうです。また、住民税非課税世帯になり、国民健康保険料、介護保険料も安く済みそうです。

65歳を超えるとiDeCoの7.2万円の年金に加え、厚生年金の153,916円を受給することになります。年額にすると2,710,992円となりました。「年金収入158万円以下であれば、公的年金控除額(110万円)と基礎控除額(48万円)の合計が上回るため、非課税となります」とのことなので、残念ながら非課税での受け取りにはなりません。とはいえ、単純に270万の年金収入から年金控除と基礎控除を引くと、112万円になるので所得税率は5%のようです。そして、住民税非課税世帯ではなくなるので、住民税と国民健康保険料、介護保険料の負担も大きくなると思われます。とはいえ、生きていくのに必要なお金ですし、現役時代に比べれば圧倒的に課税所得は低いので、そこまで高くない認識です。月額の手取りは20万弱程度になるのではないかと思います。

老後の生活イメージ

住居費 4万(マンション維持費+固定資産税)

食費 3万

光熱費 2万

日用品 1万

趣味娯楽 1万

医療費 3万

被服費 1万

通信費・交通費 1万

16万円の生活イメージを描いています。住居費、光熱費、医療費は余裕を持たせています。ここで親の介護があると、もっと支出が多くなるのではないかと思います。でもインフレがひどくなってきたら、この倍の生活費がかかる世界線になっている可能性も無きにしも非ず、なんですよね…。

本当は55歳くらいで引退したいけど、年金受給額がぐっと減ってしまうんですよね。その場合はiDeCoをもっと増やす必要があると思っています。また、55歳~60歳をどう繋ぐのかも40代のうちに何とか設計しないといけません。住み替えも視野に入れているので、今のマンションを売却して、静岡市の利便性の高いマンションを購入するだけの資金もどうにかしなければなりません。

私は自分と自分の親のことだけで手いっぱいなので、子供がいる人は本当にすごいなぁと思います。

まぁ、今のところは複利の実感はあるけど、2,700万円に育つ実感は得られないので、個人年金保険を解約してiDeCoの掛金を上げようと思います!